Professionell, persönlich, kostenoptimiert.

ANGEBOT ANFORDERNkostenlos & unverbindlich

In jedem Unternehmen sind in unterschiedlichem Umfang gewisse betriebliche Kernfunktionen zu erbringen. Ein wichtiger Bereich ist in diesem Zusammenhang das Finanz- und Rechnungswesen. Die dort erbrachten Leistungen verfolgen einerseits das Eigeninteresse eines Unternehmens, jederzeit seine Finanzlage im Blick zu haben, ergeben sich andererseits aber auch aus vielseitigen rechtlichen Verpflichtungen.

So sind die unterschiedlichsten Kosten, die einem Unternehmen im Alltag entstehen können für die Erstellung von Steuererklärungen, Voranmeldungen und bei der Aufstellung von Jahresabschlüssen relevant. In diesem Beitrag widmen wir uns vordergründig der Lohn- und Gehaltsabrechnung, welche ebenfalls für die oben genannten Bereiche von Bedeutung ist, darüber hinaus aber auch eine wichtige Informations- und Nachweisfunktion für Sie und Ihre Mitarbeiter besitzt.

In der Regel enthalten Gehaltsabrechnungen alle relevanten Dinge, die sich in Verbindung mit einem Beschäftigungsverhältnis ergeben. Die Lektüre dieses Beitrags verschafft Ihnen einen guten Überblick über die gesamte Thematik. Kennen Sie sich bereits ein wenig aus, oder möchten vor allem Infos zu ganz bestimmten Punkten erhalten, so können Sie über das nachfolgende Inhaltsverzeichnis ganz bequem zur gewünschten Stelle springen.

Jeder Arbeitgeber ist gesetzlich verpflichtet, seinem Arbeitnehmer eine Gehaltsabrechnung zukommen zu lassen. In einer Gehaltsabrechnung kann der Arbeitnehmer alle wichtigen Informationen zum Gehalt in einem bestimmten Zeitraum einsehen. Wie setzt sich das Gehalt für einen bestimmten Zeitraum zusammen? Welche Zahlung wurde an den Arbeitnehmer ausgeführt? Diese und viele weitere Fragen zum Thema Gehaltsabrechnung werden wir Ihnen in diesem Beitrag genauer erklären.

Bei einer Gehaltsabrechnung handelt es sich um ein Dokument, welches als Einkommensnachweis dient. Zum Ende oder zur Mitte eines Monats erhält ein Arbeitnehmer das Gehalt auf sein Konto überwiesen. Arbeitnehmer können von ihrem Arbeitgeber auf zwei Wegen ihr Geld bekommen. Zum einen können die Arbeitnehmer über den Lohn und zum anderen über das Gehalt abgerechnet werden. Der Arbeitnehmer bekommt Lohn ausgezahlt, wenn die Abrechnung nach seinen erbrachten Arbeitsstunden erstellt wurde. Dementsprechend kann der Auszahlungsbetrag monatlich variieren. Bekommt ein Arbeitnehmer Gehalt, dann kann er sich darauf einstellen, dass jeden Monat eine feste Summe auf sein Konto gezahlt wird. Die Arbeitsstunden werden beim Gehalt nicht berücksichtigt. Auf einer Abrechnung kann man unter dem Posten „Brutto-Bezüge“ erkennen, ob es sich um Gehalt oder Lohn handelt.

Die Bereitstellung einer Entgeltabrechnung wurde natürlich auch gesetzlich festgehalten. Jeder Arbeitgeber ist deshalb laut § 108 GewO dazu verpflichtet, einem Arbeitnehmer eine Abrechnung auszustellen. Wurde das Entgelt gezahlt, dann muss ihm eine Abrechnung in Textform zugesandt oder überreicht werden.

Im Kopfteil einer Gehaltsabrechnung müssen in erster Linie der Name und die Anschrift des Arbeitgebers sowie des Arbeitnehmers stehen. Außerdem muss angegeben werden, auf welchen Zeitraum sich die Gehaltsabrechnung bezieht. Natürlich muss auch das Erstellungsdatum der Abrechnung angegeben werden. Im Kopfteil müssen außerdem alle wichtigen Daten zum Arbeitnehmer stehen. Die Steuerdaten, die Sozialversicherungsdaten, die persönlichen Daten, die Vertragsdaten und auch die Urlaubsdaten müssen deshalb auf der Gehaltsabrechnung vermerkt werden.

Der Hauptteil der Gehaltsabrechnung besteht aus dem Gehalt, den geldwerten Vorteil bzw. den Sachbezügen, den vermögenswirksamen Leistungen, den Beiträgen zur betrieblichen Altersvorsorge und den Steuerfreibeträgen. Zudem müssen der Kirchensteuerabzug, die Sozialversicherungsbeiträge des Arbeitnehmers, die persönlichen Abzüge, eventuelle Aufwandsentschädigungen und der Auszahlungsbetrag auf der Gehaltsabrechnung festgehalten werden.

Im Schlussteil stehen die Kontodaten des Arbeitnehmers, die Gesamtsumme des Arbeitgebers, die Verdienstbescheinigung und ein Hinweis, dass die Gehaltsabrechnung gemäß §108 GewO erstellt wurde.

Eine Gehaltsabrechnung kann vom Unternehmen selbst erstellt werden oder das Unternehmen beauftragt jemanden mit dieser Aufgabe. Die Erstellung der Gehaltsabrechnung kann nämlich einige Zeit in Anspruch nehmen. Zudem kann die Erstellung der Gehaltsabrechnung sehr kompliziert sein, wenn der Bearbeiter nicht genügend Erfahrung mitbringt. Doch eine Gehaltsabrechnung intern zu erledigen, kann auch einige Vorteile mit sich bringen. Um eine Gehaltsabrechnung zu erstellen, brauchen Sie in erster Linie eine geeignete Software. Die Software wird Sie vermutlich monatlich oder jährlich einen kleinen Betrag kosten, jedoch verlangen externe Anbieter wesentlich mehr Geld für die Erstellung einer Gehaltsabrechnung. Eine gute Software und die Erstellung im eigenen Büro sind also trotzdem die günstigere Alternative. Wenn Sie sich bei einem bekannten Anbieter nach einer geeigneten Software umsehen, dann können Sie davon ausgehen, dass Sie der Anbieter über neue Gesetzesänderungen und das Aktualisieren der Software unterrichten wird. Die meisten Anbieter bieten diesen Service ohne Mehr- oder Kostenaufwand an.

Ein weiterer Vorteil, die Gehaltsabrechnung intern zu erstellen, ist der bessere Umgang mit sensiblen Daten. Wenn Sie die Gehaltsabrechnung nämlich im Büro erstellen lassen, dann gelangen die sensiblen Daten, die man für die Erstellung der Abrechnung benötigt, nicht in falsche Hände. Die Unterlagen müssen sie dann nämlich nicht mehr hin- und herschicken.

Außerdem ist der Ansprechpartner, der in Zukunft die Gehaltsabrechnungen erstellen soll, direkt im Haus, sodass Fragen bezüglich der Abrechnung wesentlich schneller geklärt werden können. Zudem ist man als Unternehmer nicht mehr an die Zeitplanung der externen Bearbeiter gebunden und kann die Erstellung der Gehaltsabrechnung jederzeit vornehmen

Rufen Sie an oder schreiben uns. Wir freuen uns auf Sie.

ANGEBOT ANFORDERNoder rufen Sie uns an direkt an

0541 9393 99 99Um sich im Dschungel der Fachausdrücke zurechtzufinden, werden wir Ihnen in diesem Kapitel erklären, wie sich das Nettogehalt auf der Gehaltsabrechnung zusammensetzt. Wie Sie sicherlich wissen, muss jeder Arbeitnehmer in Deutschland Lohnsteuer abführen. Die Höhe der Lohnsteuer richtet sich jedoch nach dem Einkommen und nach der Lohnsteuerklasse des Beschäftigten. Insgesamt gibt es sechs verschiedene Steuerklassen. Die Lohnsteuerklasse 1 wird bei Arbeitnehmern angewandt, die alleinstehend sind. In der Lohnsteuerklasse 2 werden die Arbeitnehmer untergebracht, die alleinstehend sind und bei denen ein Kind im Haushalt lebt. Die Steuerklassen 3 bis 5 sind für verheiratete Arbeitnehmer gedacht. Das Ehepaar kann zwischen den Kombinationen 3 und 5, 5 und 3 oder 4 und 4 wählen. Die Kombination 4 und 4 eignet sich in der Regel nur für Ehepaare, die ungefähr gleich viel verdienen. Die Steuerklassen 3 und 5 sind für Ehepaare gedacht, die unterschiedliche Verdienste haben. Die Lohnsteuerklasse 6 bekommen nur Arbeitnehmer, die einen Zweit- oder Nebenjob haben. Voraussetzung für die Steuerklasse 6 ist jedoch, dass es sich bei dem Zweitjob nicht um eine geringfügige Beschäftigung handelt.

Die Kirchensteuer wird ebenfalls vom Bruttogehalt abgezogen. Diese Steuer ist bei den Arbeitnehmern übrigens besonders unbeliebt. Wem der Abzug der Kirchensteuer zu viel ist, der kann natürlich auch aus der Kirche aussteigen. Auch der Solidaritätszuschlag wird in Höhe von 5,5 Prozent der Lohnsteuersumme abgeführt. Der Solidaritätszuschlag wurde damals eingeführt, um den Osten wiederaufzubauen.

Zudem werden die Sozialversicherungsbeiträge vom Bruttogehalt abgezogen. Die Beitragssätze der Arbeitslosenversicherung und der Rentenversicherung wurden in den letzten Jahren nicht verändert. Arbeitnehmer und Arbeitgeber übernehmen jeweils die Hälfte des Beitrages. Auch die Krankenversicherung wird auf Arbeitgeber und Arbeitnehmer aufgeteilt. Allerdings kann jede Krankenkasse Zusatzbeiträge erheben, die lediglich vom Arbeitnehmer getragen werden. Die Pflegeversicherung gehört ebenso zu den Sozialversicherungen.

Diese Versicherung ist für den Fall, dass ein Arbeitnehmer pflegebedürftig wird. Der eingezahlte Beitrag kann dann zur Mitfinanzierung der Langzeitpflege genutzt werden. Neben den Sozialabgaben müssen auch Sachbezüge auf der Gehaltsabrechnung vermerkt werden. Sachbezüge in jeglicher Art werden auch als geldwerter Vorteil bezeichnet. Auch Freibeträge und sonstige Bezüge sind für die Erstellung einer Gehaltsabrechnung wichtig. Dazu zählen zum einen der Grundfreibetrag, der Kinderfreibetrag, der Freibetrag für Erziehung, der Ausbildungsfreibetrag, der Sparer-Pauschbetrag, das Urlaubsgeld, sonstige Abfindungen und Tantiemen. Zieht man nun alle Sozialabgaben, Sachbezüge und Steuern vom Bruttogehalt ab und rechnet die zutreffenden Freibeträge und sonstigen Gelder dagegen, erhält man den Auszahlungsbetrag, den der Arbeitnehmer auf sein Konto überwiesen bekommt.

Steuerrechtliche und sozialversicherungsrechtliche Dokumente müssen in jedem Fall aufbewahrt werden. Man darf sich als Arbeitgeber also nicht sofort von den Dokumenten trennen. Die steuerrechtlichen Aufbewahrungspflichten unterscheiden sich ein wenig von den sozialversicherungsrechtlichen Aufbewahrungspflichten. Entgeltabrechnung und alle Belege für den Lohnsteuerabzug müssen dementsprechend bis zu sechs Jahre lang aufbewahrt werden. Die steuerrechtliche Aufbewahrungspflicht kann man unter § 41 EStG nachlesen. Sollten diese Dokumente sogar einen Bezug zur betrieblichen Gewinnermittlung haben, dann müssen sie zehn Jahre lang aufbewahrt werden.

Beitragsabrechnungen zu Sozialversicherungsträgern müssen zehn Jahre lang aufbewahrt werden. Sollten die Dokumente gewisse Ansprüche auf Leistungen aus der betrieblichen Altersvorsorge enthalten, dann müssen die Unterlagen sogar 30 Jahre lang aufgehoben werden. Diese Aufbewahrungspflichten gelten jedoch nur für die Arbeitgeber. Für Arbeitnehmer gibt es keine Vorschriften, wie lange sie die Gehaltsabrechnungen aufbewahren müssen. Jedoch ist es sinnvoller, wenn man als Arbeitnehmer die Abrechnungen behält. Nicht selten kommt es vor, dass Banken, Kreditgeber oder Vermieter die letzten Gehaltsabrechnungen sehen wollen, um sich zu vergewissern, dass man die monatlichen Raten zurückzahlen kann. Sollte es sogar bei der Steuererklärung Unklarheiten geben, dann kann selbst das Finanzamt darum bitten, Gehaltsabrechnungen zu sehen.

Auf einer Gehaltsabrechnung stehen viele wichtige Daten. Alle Daten müssen in jedem Fall korrekt sein, da es sich bei einer Gehaltsabrechnung um ein steuerrelevantes Objekt handelt. Doch was passiert, wenn ein Sachbearbeiter doch mal Fehler gemacht hat? Zum einen können Fehler bei der Berechnung passieren, die jedoch innerhalb von drei Monaten wieder korrigiert werden können. Die Korrektur bedeutet allerdings jede Menge Papierkram. Wesentlich schlimmer ist jedoch, wenn man vergisst, fällige Beiträge an die jeweiligen Behörden und Ämter zu bezahlen. Sollten Sie drei aufeinander folgende Zahlungen vergessen, dann können Sie sich sogar strafbar machen. Neben einer hohen Geldstraße können außerdem lange Freiheitsstrafen die Folge sein.

Um Gehaltsabrechnungen zu erstellen, hat man zwei Möglichkeiten. Entweder man lagert die Abrechnung aus oder Sie erledigen die Abrechnungen selbst. Egal welche Möglichkeit Sie auswählen, die Gehaltsabrechnungen sollten in jedem Fall pünktlich erstellt werden. Die Erstellung einer Gehaltsabrechnung ist zeitintensiv und komplex. Oft verfügen die Firmeninhaber oder die Mitarbeiter nicht über genügend Know-how, um die Abrechnungen eigenständig zu erstellen. Steuerberater, Lohnbüros oder Online-Lohnbüros können Ihnen helfen, die Abrechnungen zu erstellen. Für größere Unternehmen mit einem gewissen Budget kann dieses Prinzip eine Erleichterung sein. Jedoch müssen Sie sich immer im Klaren sein, dass Sie hochsensible Daten in fremde Hände geben. Die interne Abrechnung kann sinnvoll sein, wenn Sie ihr Unternehmen gerade erst gegründet haben, Sie lediglich ein kleines Unternehmen leiten oder Sie möglicherweise Kosten sparen wollen.

kostenlos & unverbindlich

Die Gehaltsabrechnung dient vielen inner- und außerbetrieblichen Dingen als wichtige Berechnungsgrundlage. Dementsprechend gelten in Verbindung mit der Erstellung auch diverse Vorschriften und Gesetze. Auf diese gehen wir in diesem Abschnitt im Detail ein.

Wesentlich umfangreichere Regelungen finden sich zur Gehaltsabrechnung jedoch in vielen anderen Gesetzen und Verordnungen. Diese Regeln ganz unterschiedliche Dinge und überschneiden sich in Teilen auch inhaltlich. Dennoch ist es wichtig diese im Sinne einer jederzeit korrekten und gesetzeskonformen Gehaltsabrechnung zu kennen.

In der Gewerbeordnung (GewO) werden zahlreiche Regelungen aufgeführt, die sich auf den generellen unternehmerischen Alltag beziehen. Auch Art und Umfang von Gehaltsabrechnungen werden in der GewO in § 107 und § 108 genauer geregelt. Auf den Inhalt dieser §§ gehen wir nachfolgend genauer ein. Zwecks besserem Verständnis gehen wir zunächst auf den Inhalt des § 108 ein, bevor wir Ihnen den § 107 GewO näher bringen. Nach der Lektüre verstehen Sie dann auch warum:

Blick in die Praxis: Die meisten Unternehmen sind mittlerweile dazu übergegangen, ihren Angestellten die Gehaltsabrechnungen in elektronischer Form zur Verfügung zu stellen. Dies ist kosteneffizient und umweltschonend. Da jedoch von Zeit zu Zeit der Bedarf besteht, auf eine Gehaltsabrechnung in Textform zurückzugreifen (beispielsweise, wenn Arbeitnehmer ihre Kreditwürdigkeit nachweisen müssen), bieten gängige Softwarelösungen oder Anzeigeprogramme die Möglichkeit, elektronische Gehaltsabrechnungen problemlos auszudrucken.

In der Praxis beinhaltet eine Gehaltsabrechnung oft über diese Vorschriften hinaus Angaben zur Person, zur Dauer des Beschäftigungsverhältnisses und falls nach Tarifvertrag bezahlt wird, Informationen über die jeweilige Entgeltgruppe.

Seit 2013 ist in § 108 Abs. 3 GewO außerdem normiert, welche Informationen eine Gehaltsabrechnung die zu sozialversicherungsrechtlichen Zwecken ausgestellt wurde, enthalten muss. Diese können Sie der nachfolgenden Tabelle entnehmen:

Im Betriebsverfassungsgesetz (BetrVG) sind zahlreiche Regelungen enthalten, die sich auf die gegenseitigen Pflichten zwischen Arbeitgebern und Arbeitnehmern beziehen. Auch im Hinblick auf die Gehaltsabrechnung enthält das BetrVG einige Regelungen. Diese finden sich in § 82 BetrVG und regeln folgendes:

kostenlos & unverbindlich

In den vorherigen zwei Abschnitten wurden die wichtigsten zwei gesetzlichen Erwähnungen der Gehaltsabrechnung vorgestellt. Darüber hinaus widmen sich jedoch auch weitere Gesetze und Verordnungen der Gehalts- bzw. Entgeltabrechnung und wie mit diesem umzugehen ist. Damit Sie einen möglichst umfangreichen Überblick bekommen, haben wir diese Gesetzesstellen nachfolgend für Sie übersichtlich zusammengefasst:

Wichtig für Arbeitgeber: Während die GewO vorschreibt, dass Arbeitnehmern die Gehaltsabrechnung in elektronischer Form oder in Textform bereitgestellt werden muss, ist in § 1 der Datenerfassungs- und übermittlungsverordnung (DEÜV) festgelegt, dass die Meldungen und Beitragsnachweise an die zuständigen Behörden ausschließlich in elektronischer Form übermittelt werden.

Wichtig für Arbeitnehmer: Da die Auszahlung des Nettoentgeltes in Form von Bargeld unüblich geworden ist, sind Arbeitnehmer dazu verpflichtet ihrem Arbeitgeber auf Verlangen eine Kontoverbindung anzugeben, auf die das Entgelt überwiesen werden soll. Auch wenn das Bundesbesoldungsgesetz (BBesG)sich vor allem an Beamte richtet, gelten die hierzu getroffenen Regelungen in § 17a BbesG auch für privatwirtschaftliche Arbeitnehmer.

Nach Abschluss eines Kalenderjahres erstellen Unternehmen nach Maßgabe des § 93c der Abgabenordnung (AO) eine Lohnsteuerbescheinigung, welche alle sozialversicherungs- wie steuerrechtlichen Daten enthält. In der Regel wird eine solche Lohnsteuerbescheinigung sowohl automatisch an die jeweils zuständigen Finanzbehörden übermittelt als auch den Arbeitnehmern zugesandt.

Nehmen Arbeitgeber an der elektronischen Lohnsteuerbescheinigung teil, so erleichtert dies den Arbeitnehmern die Erstellung einer Steuererklärung erheblich. Die in dieser Bescheinigung enthaltenen Daten können mittels Eingabe eines Codes sofort in ein neues Formular übertragen werden und müssen nicht mehr mühsam per Hand eingetragen werden.

Das auf die Erstellung und Bereitstellung von Gehaltsabrechnungen nicht verzichtet werden kann, ist nach der Lektüre des vorangegangenen Kapitels klar. Dennoch ist der Umgang mit dem Thema „Gehaltsabrechnung“ in der Praxis alles andere als einheitlich. Längst nicht alle Unternehmen nutzen zur Erstellung, Archivierung und Bereitstellung von Gehaltsabrechnungen leistungsfähige Software oder greifen auf die Hilfe von professionalisierten Dienstleistern zurück.

Da die Lohnbuchhaltung in vielen Unternehmen jedoch erhebliche Ressourcen bindet, ist ein Trend zu mehr Digitalisierung zu erkennen. In vielen großen Unternehmen ist es beispielsweise schon Standard, den Mitarbeitern ihre Entgeltabrechnungen über sogenannte Employee Self Services bereitzustellen.

Insbesondere kleine und mittlere Unternehmen gehen auch immer öfter dazu über, das gesamte Leistungsspektrum der Lohnbuchhaltung, zu der auch die Gehaltsabrechnung zählt, an Dienstleister auszulagern. Diese haben sich auf die Erfassung und Verarbeitung aller relevanten Daten spezialisiert und sind in der Lage eine Entgeltabrechnung durchzuführen, die den Ansprüchen aller Anspruchsgruppen (neben Arbeitgeber und Arbeitnehmer insbesondere das Finanzamt und die verschiedenen Sozialversicherungen) genügt.

Durch die Auslagerung derartiger Leistungen, zu denen beispielsweise auch das Führen einer Payroll gehört, können Unternehmen ihre internen Organisationsstrukturen zum Beispiel im Bereich Controlling verschlanken und frei werdende Ressourcen gewinnbringender einsetzen.

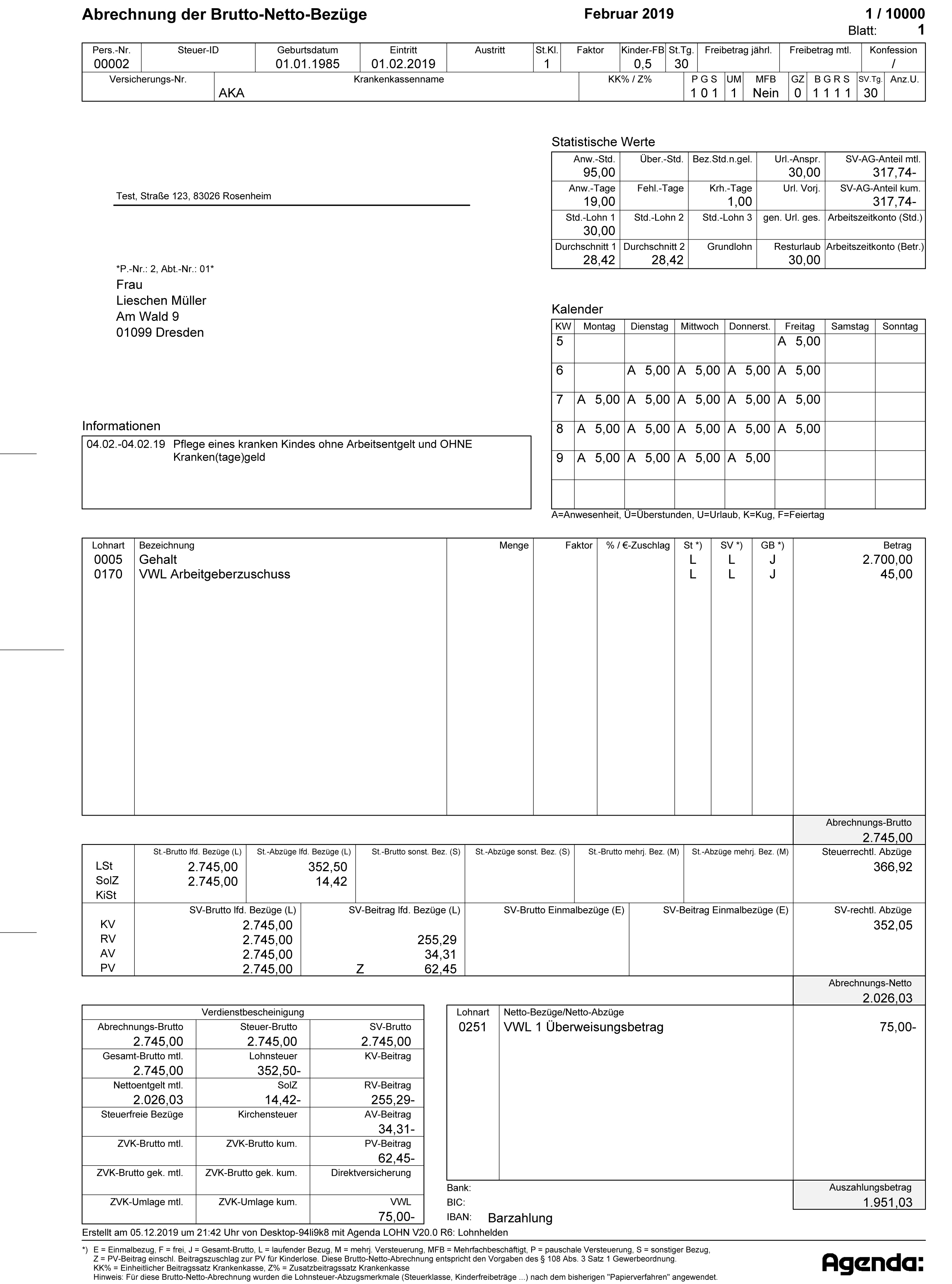

Um Ihnen nun jedoch einen guten Überblick darüber zu verschaffen, was in einer Gehaltsabrechnung alles enthalten ist, widmen wir uns im nächsten Abschnitt einer Muster Gehaltsabrechnung.

Nachfolgend stellen wir Ihnen eine Muster Gehaltsabrechnung dar, welche sich an einem Beispiel von Wikimedia Commons (einem freien Medienarchiv) orientiert. Dieses Muster einer Gehaltsabrechnung bezieht sich auf den Fall, dass keine weiteren Angaben als die enthaltenen nötig sind. In der Praxis kann es jedoch durch tarifvertragliche Regelungen, eine Betriebsvereinbarung oder gesetzlichen Vorschriften dazu kommen, dass weitere Punkte enthalten sind.

|

Ausgehend von den laufenden Bezügen in der Praxis meist in Form eines Monats- oder Stundenlohns werden folgende Werte zur Berechnung des Gesamtbruttos hinzugerechnet |

|

+ Geldwerte Vorteile (z.B. durch Dienstwagen zur privaten Nutzung) und Sachbezüge |

|

+ Vermögenswirksame Leistungen des Arbeitgebers (Beispiel: VL-Sparen) |

|

+ Leistungen des Arbeitgebers zu einer eventuellen betrieblichen Altersvorsorge |

|

= Gesamtbrutto |

Dieses so errechnete Gesamtbrutto entspricht aber noch nicht dem für die Berechnung der Sozialversicherungsbeiträge nötigen Sozialversicherungsbrutto:

|

|

|

|

= Steuerbrutto |

Ausgehend von diesem Steuerbrutto werden nun Steuern und Sozialversicherungsbeiträge abgezogen, um schließlich das Nettoarbeitsentgelt zu berechnen.

|

Summe Steuerbrutto - |

|

|

|

|

= Nettoarbeitsentgelt |

In einigen Fällen ist das so ermittelte Nettoarbeitsentgelt gleich dem Auszahlungsbetrag. In der Praxis kommt es jedoch häufig vor, dass sich Nettoarbeitsentgelt und Auszahlungsbetrag unterscheiden. Welche Dinge hierbei eine Rolle spielen, zeigt sich mit Blick auf den letzten Teil unserer Muster Gehaltsabrechnung:

|

Nettoarbeitsentgelt |

|

|

|

+ Steuer- und sozialversicherungsfreie Zuschläge oder Aufwandsentschädigungen |

|

= Auszahlungs- bzw. Überweisungsbetrag an den Arbeitnehmer |

kostenlos & unverbindlich

Wie bereits zu Beginn des vorherigen Abschnitts erwähnt, enthält unsere Muster Gehaltsabrechnung keine Entgeltbestandteile, die sich etwa aus Tarifverträgen, Betriebsvereinbarungen oder auch gesetzlichen Regelungen ergeben. Dennoch möchten wir diese Bestandteile einer Gehaltsabrechnung nicht unerwähnt lassen.

Ein klassisches Beispiel für hier nicht enthaltene Entgeltbestandteile sind Zahlungen, die aufgrund von tarifvertraglichen Regelungen gezahlt werden. So ist es beispielsweise möglich, dass Überstunden mit einem höheren Stundenlohn entlohnt werden, als wenn es sich um normale Arbeitszeit handelt. Darüber hinaus ist es denkbar, dass sich derartige Zuschläge mit anderen Zuschlägen vermischen. Hierüber informiert in der Regel der Tarifvertrag. Kommen zwei Zuschlagsarten zeitgleich auf, so kann es etwa sein, dass die Summe der Zuschläge reduziert oder gedeckelt wird.

Ebenfalls nicht enthalten sind in unserer Muster Gehaltsabrechnungen Sonderzahlungen (etwa für die Betriebsangehörigkeit) sowie steuerfreie Verpflegungspauschalen für Dienstreisen im In- und Ausland. In der Praxis müssen aber selbstverständlich auch diese Entgeltbestandteile bei der Erstellung von Gehaltsabrechnungen berücksichtigt werden, um jederzeit eine korrekte Abrechnung zu gewährleisten.

Welche Dinge im Hintergrund nötig sind, um eine jederzeit korrekte und rechtssichere Gehaltsabrechnung sicher zu stellen, erklären wir Ihnen im nächsten Abschnitt. Dort gehen wir insbesondere auf die typischen Geschäftsprozesse ein, die etwa in der Buchhaltung und insbesondere der Lohnbuchhaltung anfallen.

Wenn ein Mitarbeiter seine Gehaltsabrechnung in den Händen hält oder vor sich auf dem Bildschirm hat, so ist diesem in der Regel nicht bewusst, was alles im Hintergrund getan werden musste, um diese Gehaltsabrechnung in dieser Form bereitzustellen. In diesem vierten Abschnitt widmen wir uns also all den Aufgaben, die im Hintergrund erbracht werden müssen, um eine reibungslose Lohnbuchhaltung zu gewährleisten.

Innerhalb dieses Abschnitts beschäftigen wir uns auch mit der Frage, ob es sich lohnt Gehaltsabrechnungen an einen externen Dienstleister auszulagern. Ein kurzer Spoiler vorab: Für viele Unternehmen entpuppte sich das Outsourcing von Gehaltsabrechnungen als eine lohnenswerte Entscheidung.

Jede Gehaltsabrechnung beinhaltet ganz individuelle Werte und basiert auf verschiedenen Geschäftsvorfällen. Damit Gehaltsabrechnungen von Anfang an valide und verlässlich sind, ist einige organisatorische Vorarbeit nötig. Das Grundgerüst aller Gehaltsabrechnungen in einem Unternehmen ist zunächst die Gehaltsliste. Der englische Begriff „Payroll“ setzt sich auch im deutschen Sprachgebrauch immer weiter durch.

Auf dieser Payroll stehen alle Mitarbeiter eines Unternehmens die in der aktuellen Periode (in der Regel der Monat) ein Entgelt erhalten:

Zu den eben genannten Vorteilen kommt hinzu, dass Unternehmen, die die Baulohnabrechnung auslagert Effizienzvorteile haben. Die Mitarbeiter, die nebenbei oder zusätzlich zu ihrer eigentlichen Tätigkeit für die Baulohnabrechnung zuständig sind, werden entlastet und können sich effizient ihren eigentlichen Kernaufgaben widmen.

Die Baulohnabrechnung und die Büroarbeiten rund um die Mitarbeiter im Baugewerbe sind bekanntermaßen sehr umfangreich und erfordern Zeit und besondere spezielle Kenntnisse. Die immer wieder veränderten Tarifverträge und gesetzlichen Rahmenbedingungen müssen bei der Erstellung der Baulohnabrechnung beachtet werden. Auf .

Grund der ständigen Veränderungen macht es Sinn, sich auf einen Partner verlassen zu können, der auf die Erstellung von Baulohnabrechnungen spezialisiert ist

Bei großen Unternehmen im Baugewerbe, die auf mehreren Baustellen im Einsatz sind, müssen die erbrachten Arbeitsleistungen auf die verschiedenen einzelnen Projekte und die entsprechenden Kostenstellen gebucht werden. Beim Baulohn Outsourcing erledigen wir das für Sie. Sie behalten den Überblick über alle Personalkosten, erhalten wichtige Kennzahlen für Controlling und Projektierung und können sich auf Ihr Kerngeschäft konzentrieren.

Rufen Sie an oder schreiben uns. Wir freuen uns auf Sie.

ANGEBOT ANFORDERNoder rufen Sie uns an direkt an

0541 9393 99 99Bis hierhin unerwähnt geblieben ist die Bedeutung von Reisekosten für die Gehaltsabrechnung. Wie bedeutsam Reisekosten für diese sind, lässt sich nicht pauschal sagen. Ist die Struktur eines Unternehmens durch rege Reise- und Vertriebstätigkeit geprägt, so fallen natürlich deutlich mehr Reisekosten an, als es bei einem standortgebundenen Dienstleister der Fall ist. Fakt ist jedoch, dass Reisekosten die Gehaltsabrechnung merklich beeinflussen und sowohl im Interesse eines Unternehmens, des Finanzamt und des Mitarbeiters korrekt erfasst und abgerechnet werden müssen.

Da Reisekosten gleichzeitig auch Betriebskosten sind, ist eine korrekte Erfassung natürlich auch aus steuerlicher Sicht bedeutend:

Im nächsten Abschnitt widmen wir uns schließlich im Detail der Frage, wie genau sich Reisen und Reisekosten denn überhaupt auf Gehaltsabrechnungen auswirken. Da in der Praxis viele denkbare Fälle eintreten können, kann es natürlich sein, dass manche Beispiele nicht exakt auf Ihr Unternehmen zutreffen.

Bevor wir uns den Reisekosten und deren Einfluss auf die Gehaltsabrechnung widmen, widmen wir uns noch kurz dem Thema Reisekosten aus einer allgemeineren Sicht. Eine mögliche Definition der Reisekosten könnte wie folgt lauten:

Viele Unternehmen stellen ihren vielreisenden Mitarbeitern Unternehmenskreditkarten aus, mit denen im besten Fall alle Reisekosten beglichen werden können. Da Kreditkarten aber mitunter nicht immer akzeptiert werden (man denke etwa an einen Parkschein- oder Fahrtkartenautomat), kann es sein, dass ein Mitarbeiter zunächst in Vorleistung treten muss.

Sämtliche Reisekosten, die ein Mitarbeiter aus eigener Tasche begleicht, werden dann im Rahmen der Gehaltsabrechnung erstattet. Eine solche Erstattung ist selbstverständlich und gängige Praxis. Entsprechende Beträge werden auf einer Gehaltsabrechnung gesondert ausgewiesen. Mitunter entstehen Mitarbeitern durch Dienstreisen aber auch private Kosten. Welche dies sind und wie diese in der Praxis berücksichtigt werden, erfahren Sie im nächsten Abschnitt.

Ein wichtiger Bestandteil der Gehaltsabrechnung findet sich vor allem bei Mitarbeitern, die zwar dienstlich veranlasste Reisen unternehmen, dabei aber mit dem eigenen PKW an ihren Zielort gelangen. Die hierdurch entstehenden Kosten sind durch den Arbeitgeber im Rahmen der Gehaltsabrechnung zu erstatten. Aufgrund der zahlreichen denkbaren Konstellationen hat sich hierbei eine Regel etabliert, die den Umgang mit solchen Reisekosten stark vereinfacht:

In der Praxis weisen Angestellte ihre Reisekosten in der Regel durch Angabe von Start und Ziel sowie den gefahrenen Kilometern nach. Am einfachsten ist es, wenn derartige Angaben durch eine praktikable Software von einem erfahrenen Dienstleister erfasst und verarbeitet werden.

kostenlos & unverbindlich

Ist ein Angestellter oder eine Angestellte dienstlich veranlasst auf Reisen, so wird unterstellt, dass durch diese Reise ein sogenannter Verpflegungsmehraufwand entsteht. So ist es nur logisch, dass es für Mitarbeitende auf Reisen generell teurer ist sich mit Dingen des alltäglichen Bedarfs (allen voran Mahlzeiten) zu versorgen, als wenn diese in den eigenen vier Wänden wären.

Um Kosten geltend zu machen, sehen diverse handels- und steuerrechtliche Regelungen eigentlich die Verpflichtung vor, alle relevanten Belege zu erfassen und zu archivieren. Dass dies in der Praxis zu einem nicht tolerierbaren Aufwand führt, wird mit Blick auf einen typischen stressigen Tag auf Dienstreise deutlich:

Um diesem bürokratischen Aufwand etwas entgegenzusetzen, haben sich in der Praxis steuerfreie Pauschalen für den Verpflegungsmehraufwand etabliert. Diese werden im Rahmen der Gehaltsabrechnung ebenfalls gesondert ausgewiesen und hängen von Art und Umfang der getätigten Dienstreisen ab:

Diese Regelung macht die Abrechnung und Erfassung derartiger Kosten zwar einfacher, ganz ohne zusätzliche Regelungen kommt es jedoch nicht aus. So sind die zuvor genannten Pauschalen um 40 % zu kürzen, wenn dem Mitarbeiter ein Mittag- oder Abendessen, oder um 20 %, wenn diesem ein Frühstück bereitgestellt wird.

Damit die Erfassung derartiger Geschäftsvorfälle möglichst einfach ist, bieten professionelle Dienstleister funktionale Tools, die die Erfassung derartiger Informationen vereinfachen. Im Rahmen der Abrechnung können Mitarbeiter beispielsweise durch die Auswahl einer Checkbox angeben, ob entsprechende Mahlzeiten bereitgestellt wurden.

Achtung: Die zuvor genannten Beträge gelten ausschließlich für Dienstreisen innerhalb der Bundesrepublik Deutschland!

Für Dienstreisen ins Ausland gelten in Abhängigkeit vom Aufenthaltsort andere Pauschalen. Sollte ein Zielort keinem vom Bundesministerium für Finanzen (BMF) Land zuzuordnen sein, so würden automatisch die aktuellen Pauschalen für eine Dienstreise nach Luxemburg unterstellt. Eine Liste mit entsprechenden Pauschalen für Dienstreisen ins Ausland mit Gültigkeit ab dem 1. Januar 2020 finden Sie unter folgendem Link:

Interessant: Befinden sich Mitarbeiter auf Dienstreise im Ausland, so kann es insbesondere bei länger andauernden Dienstreisen sein, dass diese sich selbstständig um eine Unterkunft kümmern. Um auch hierbei die Erfassung und Abrechnung entsprechender Kosten zu vereinfachen, können in solchen Fällen Pauschbeträge für Übernachtungskosten im Rahmen der Gehaltsabrechnung verwendet werden. Die Höhe dieser Pauschbeträge unterscheidet sich mitunter beträchtlich:

Sämtliche Pauschalen und Kostenerstattungen werden im Rahmen der Gehaltsabrechnung detailliert und nachvollziehbar aufgeführt. Hier zeigt sich also schon, dass in manchen Unternehmen mitunter ein erheblicher Aufwand nötig ist, um alle relevanten Geschäftsvorfälle gesetzeskonform zu erfassen und zu archivieren.

Im nächsten und letzten Kapitel widmen wir uns nun also der Frage, warum es für viele Unternehmen interessant ist, die Abwicklung ihrer Gehaltsabrechnungen an einen professionellen Dienstleister wie Lohnhelden auszulagern.

Rufen Sie an oder schreiben uns. Wir freuen uns auf Sie.

ANGEBOT ANFORDERNoder rufen Sie uns an direkt an

0541 9393 99 99Das Rechnungswesen, zu dem auch die Lohnbuchhaltung gehört, ist eine wichtige Kernfunktion in jedem Unternehmen. Die entsprechenden Leistungen zur Aufgabenerfüllung müssen verpflichtend erbracht werden und jederzeit gewissen Qualitätsansprüchen gerecht werden. Um dies zu gewährleisten braucht es einerseits qualifizierte Mitarbeiter, die nötige organisatorische Struktur und natürlich Softwarelösungen, die bei der Abwicklung unterstützen.

In vielen kleinen und mittleren Unternehmen ist nun das Problem präsent, dass entsprechende Aufgaben in ihrem Umfang stark variieren und Funktionen wie die Lohnbuchhaltung nur selten kosteneffizient intern abgewickelt werden. Da es sich bei der Erstellung von Gehaltsabrechnungen sozusagen um ein notwendiges Übel handelt, sind Unternehmen gezwungen viel Geld für die Erbringung einer Leistung aufzuwenden, die eigentlich gar nicht zu ihrem Geschäftserfolg beiträgt.

Weitaus geringer fallen diese Kosten aus, wenn die Gehaltsabrechnung in all ihren Facetten an einen erfahrenen Dienstleister ausgelagert wird, dessen Kernkompetenz ebendieser Bereich ist. Typische Vorteile einer solchen Auslagerung lassen sich ohne weiteres benennen:

Natürlich ist die Auslagerung solcher Tätigkeiten keine Entscheidung, die ein Unternehmen leichtfertig treffen sollte. Dennoch zeigt sich nach unserer Erfahrung, dass es sich durchaus lohnt, wenn man betriebliche Organisationsstrukturen und vor allem auch die Betriebskosten kritisch hinterfragt und durch Auslagerung zu optimieren versucht.

Vielen unserer Kunden ermöglichte die Auslagerung der Gehaltsabrechnung endlich wieder frei zu atmen. Statt sich ständig um die richtige Gestaltung von Gehaltsabrechnungen zu sorgen, können sich diese seit der Übergabe an uns wieder gezielt auf ihre Kernkompetenzen konzentrieren.

Unserer Verantwortung sind wir dabei natürlich jederzeit bewusst. So haben die Gehaltsabrechnungen, die wir für Sie erstellen natürlich nicht nur für Ihre Mitarbeiter eine wichtige Informations- und Orientierungsfunktion, sondern sind auch für das restliche Zahlenwerk Ihres Unternehmens von Bedeutung.

Wir erfassen im Rahmen der Gehaltsabrechnung alle relevanten Vorfälle so, dass diese auch problemlos im Rahmen von Steuererklärungen oder der Erstellung von Jahresabschlüssen weiterverwendet werden. Durch Schnittstellen mit allen gängigen Softwarelösungen ist eine einfache Übertragbarkeit der Daten jederzeit möglich – bei größtmöglicher Datensicherheit.

Sollten sich nach der Lektüre unseres umfangreichen Beitrags zur Gehaltsabrechnung noch Fragen ergeben, so freuen wir uns jederzeit Ihnen diese Fragen zu beantworten. Auch wenn Sie Interesse an unseren Leistungen haben, freuen wir uns jederzeit auf eine Kontaktaufnahme. Gerne finden wir gemeinsam mit Ihnen heraus, wie genau Sie von einer Zusammenarbeit mit uns profitieren können. Kostenlos und unverbindlich versteht sich!

Lohnhelden steht Ihnen jederzeit telefonisch, per E-Mail und auch nach Absprache persönlich zur Verfügung.

Eine Gehaltsabrechnung setzt sich zusammen aus Ihrem fest vereinbarten Gehalt. Davon werden bestimmte Abzüge wie Steuern, Solidaritätszuschlag und Sozialabgaben sowie freiwillige Abgaben abgezogen. Nach allen Abzügen erhalten Sie Ihr Netto-Gehalt.

Die Gehaltsabrechnung kommt zum 15. eines Monats oder am Monatsende. Das hängt davon ab, welche Vereinbarung Sie vertraglich mit Ihrem Arbeitgeber abgeschlossen haben. Wichtig ist dabei, dass diese personalisiert erfolgt.

Wir verstehen uns bei Lohnhelden als Spezialdienstleister, der seine Mandanten mit der Lohn- und Gehaltsabrechnung entlastet. Unser Augenmerk liegt auf dem persönlichen Service, auf Zuverlässigkeit, Kompetenz und Verlässlichkeit.

Jetzt beraten lassen!Heinrichstrasse 14c

49080 OsnabrÜck

0541 9393 99 99

info@lohnhelden.net